课程内容提要

系统规划对应的是项目的立项阶段

系统规划的步骤

项目的机会选择

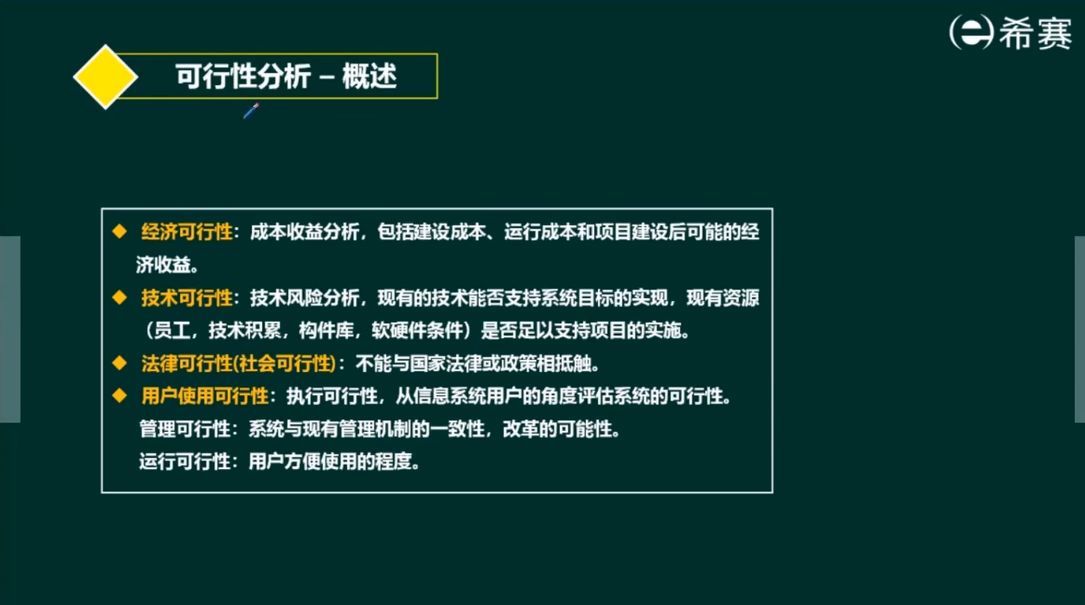

可行性分析

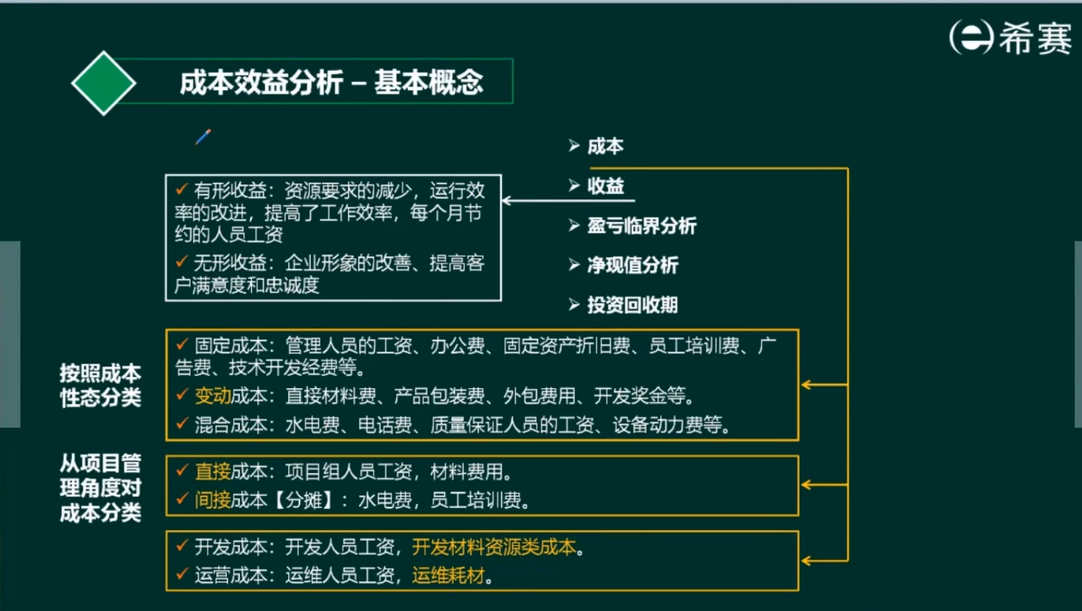

成本效益分析

基本概念

按照成本形态分类(上面图片存在错别字)

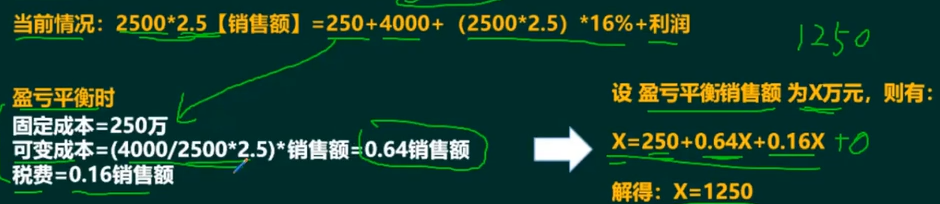

盈亏临界分析

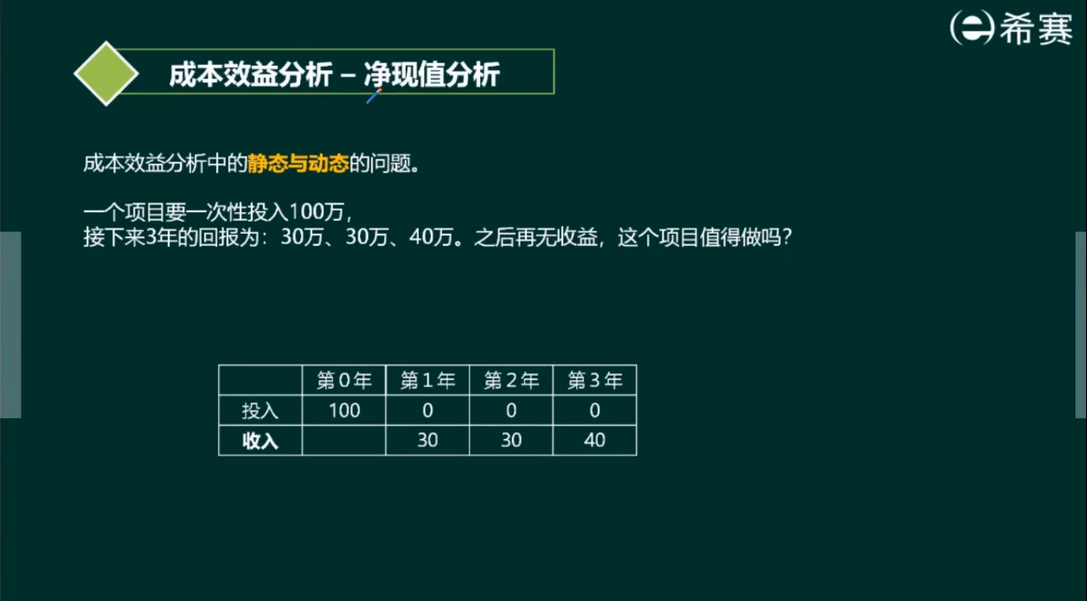

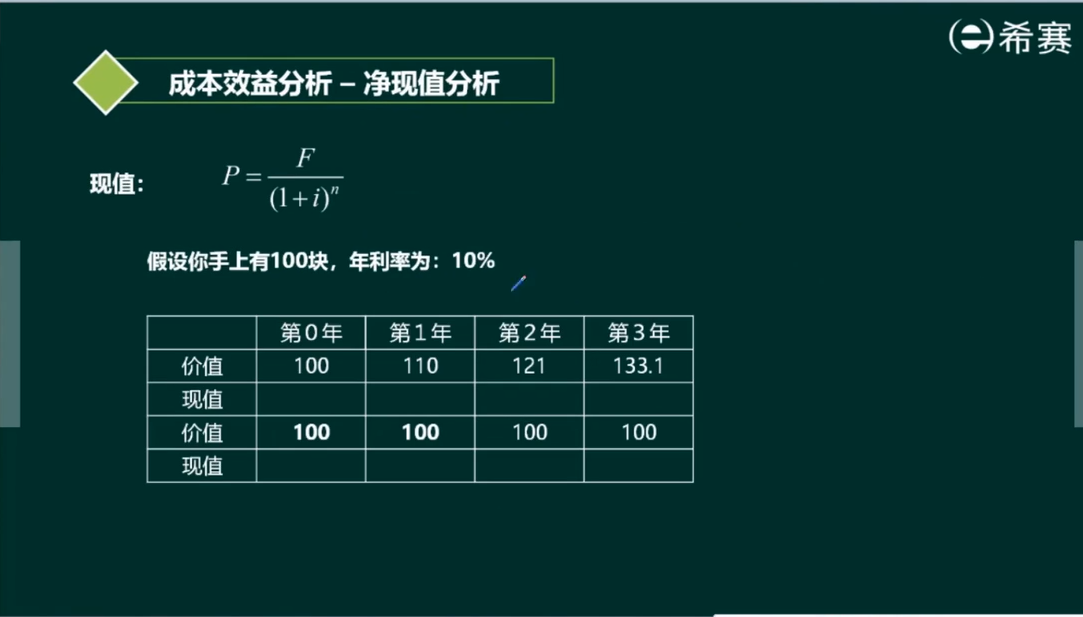

净现值分析

上面例题就是静态问题,收入用净现金来分析。

动态问题的收入要转成现值来分析。

现值:未来的钱在现在的价值

比如:第3年的价值的现值 = 133.1 / (1 + 10%) ^ 3

这里就是动态的思路来分析投资问题

上面的数据来自净现值分析开头举的例子,投入100w,第1、2年收益30w,第3年收益40w,这个项目的净现值就是-17.9w,是亏钱的。

净现值:把各个年份的资金净收益转成现职累加。如果是投资,则记为负收益。

净现值大于0就值得投。净现值越高,就越值得投。

净现值分析法,一般适用于投资额相同的项目。

CI: 当年收回的钱 CO: 当年支出的钱 CI-CO: 当年收益的钱

Ip: 是投入资金的现值。也就是说,净现值率 = 净现值 / 现值

净现值率越高,收益情况更好,更值得投资。

投资回收期

投入的成本刚好收回的时间点,用下面的数据举例。

对于甲方案,静态回收期是 (500 - (150+200))/ 250 = 3.6 年,动态回收期就用折现值进行计算,为 (486.5 - (124.5 + 150 + 170)) / 248 = 4.17年。

例题

2012的收益是-1400,2013的收益是-700,2014年的收益是100

静态投资回收期 = 2 + 700(今年收益到达700的时候收支平衡) / 800 (全年收益) = 2.9

答案暂未看完,先自己做一遍试试。

本文作者:

ionluo

本文链接: http://www.ionluo.cn/blog/posts/43fefc74.html

版权声明: 本作品采用 知识共享署名-非商业性使用-相同方式共享 4.0 国际许可协议 进行许可。转载请注明出处!

本文链接: http://www.ionluo.cn/blog/posts/43fefc74.html

版权声明: 本作品采用 知识共享署名-非商业性使用-相同方式共享 4.0 国际许可协议 进行许可。转载请注明出处!